에코프로비엠 실적 당일, 지난 1분기 호실적에도 불구하고 기자들에게 쥐어터졌던 에코프로비엠이었기 때문에 다급하게 영상을 제작하여 올렸습니다.

영상 게시일자: 2025년 8월 5일

오늘 엄청난 에코프로비엠 2분기 실적 발표가 있었는데 챙길 내용이 굉장히 많음에도 불구하고 지난 1분기와 같이 흐지부지 묻힐 가능성이 있어 시간이 있는 김에 짧게 정리해서 업로드합니다.

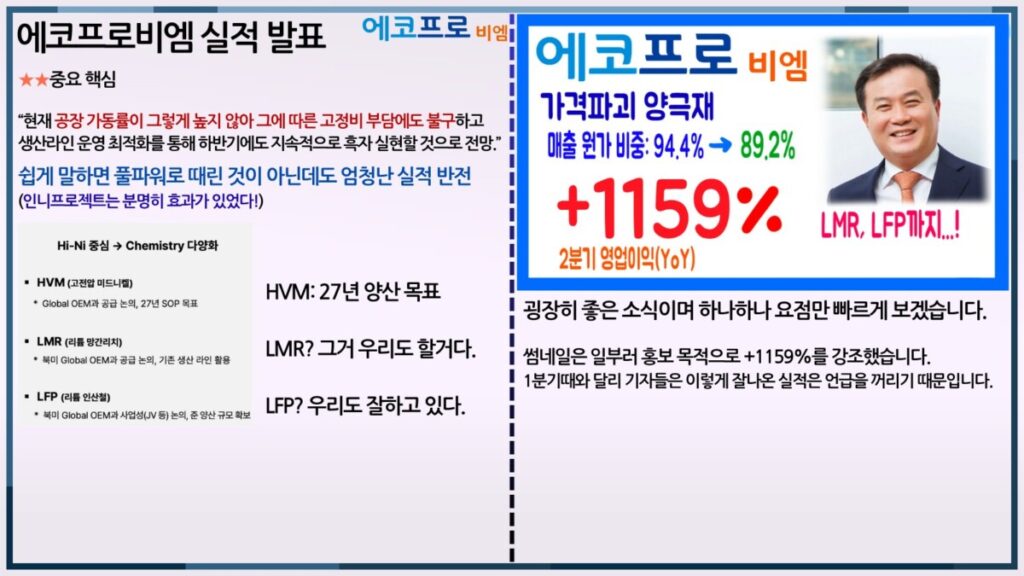

핵심만 빠르게 말씀드리자면 공장 가동률이 높지 않음에도 불구하고 사측에서는 지속적으로 실적 개선을 언급하고 있는데 이는 잠시 후에 말씀드리겠지만 분명 유의미한 자료입니다.

대규모 장치 산업인 양극재 산업의 특성상 라인을 놀리며 가동률이 낮게 나오는 것은 쥐약입니다.

감가 등의 고정비 압박이 계속 발생하며 특히 다른 산업 대비 이렇게 대규모 설비를 갖춘 기업들은 영업이익률이 좋게 나올 수가 없습니다.

그렇기 때문에 작년에는 양극재 업체들 전반적으로 가동률이 낮아 캐파가 큰 기업일수록 엄청난 적자가 발생했던 것입니다.

그럼에도 불구하고 사측에서는 이전 컨퍼런스콜과 달리 분명한 자신감을 보이고 있으며 썸네일에도 표시하였지만 매출에서 원가가 차지하는 비중 또한 크게 개선되었다는 점을 확인할 수 있었습니다.

구체적으로 보겠습니다.

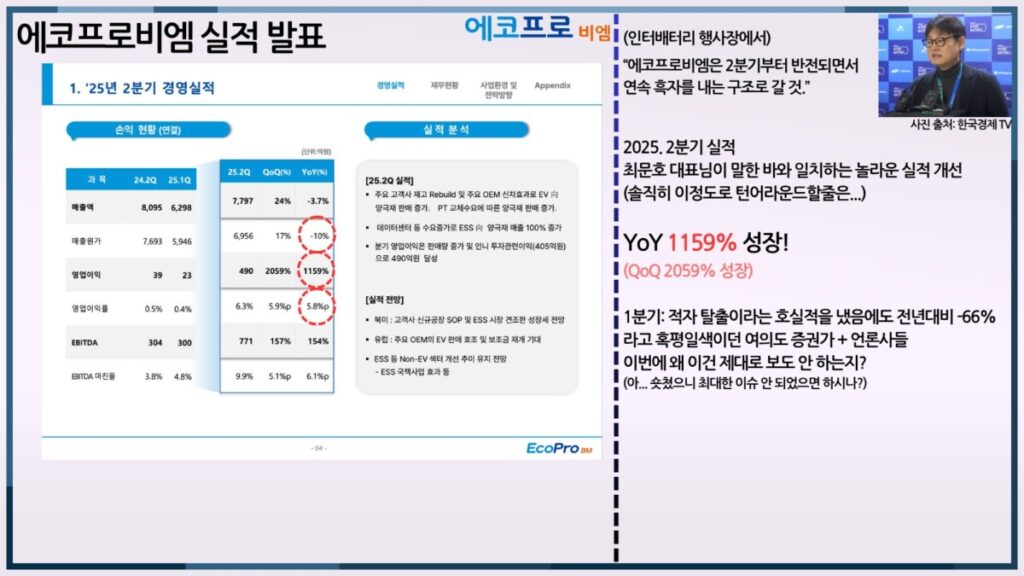

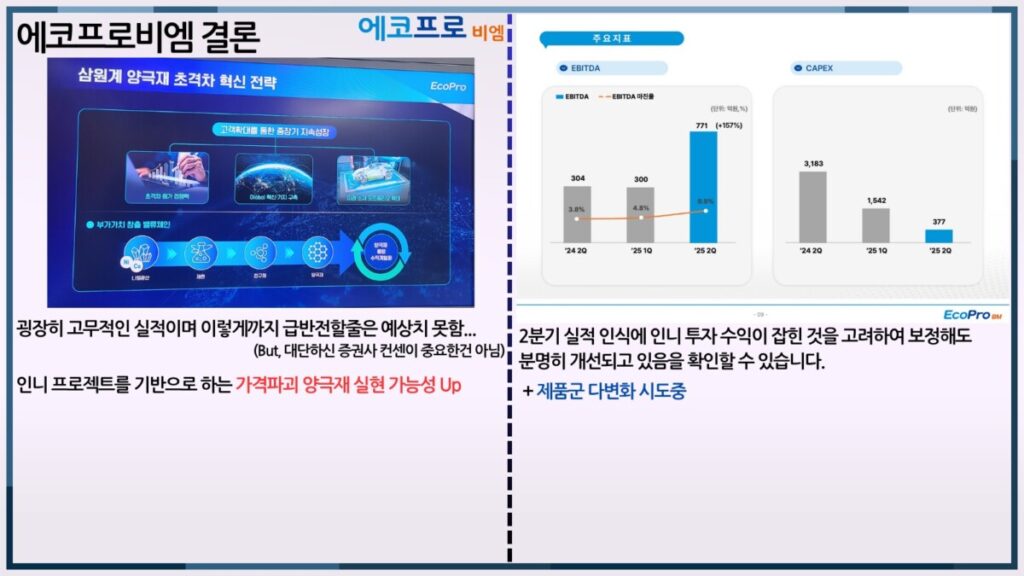

이번 2분기 매출액 자체는 특이점이 없으나 분기 영업이익 무려 490억 원을 달성하며 전년 대비 1159%라는 엄청난 성장 데이터를 기록하였습니다.

다만 이 490억 영업이익은 인니 투자관련 이익이 차지하는 규모가 405억이었기 때문에 엄청난 호실적임은 분명하지만 이 규모 자체에 대해서는 투자자별로 받아들이는 체감 규모는 다르실 수 있습니다.

개인적으로는 뜬금없이 실적에서 자의적으로 AMPC 보조금을 소거한다거나하는 등의 성과를 조작하는 여의도식 계산법을 혐오합니다만…

만약 정말 보수적으로 인니 투자관련 이익 405억을 날리고 본다고 해도 85억 영업이익이라면 YoY로 2.2배 영업이익의 성장입니다.

이는 1분기에 YoY -66%라며 기자들에게 신나게 까이던 에코프로비엠이 바로 다음 분기에 이어서 달성한 실적 성장이라는 점에서 분명한 의미가 있습니다.

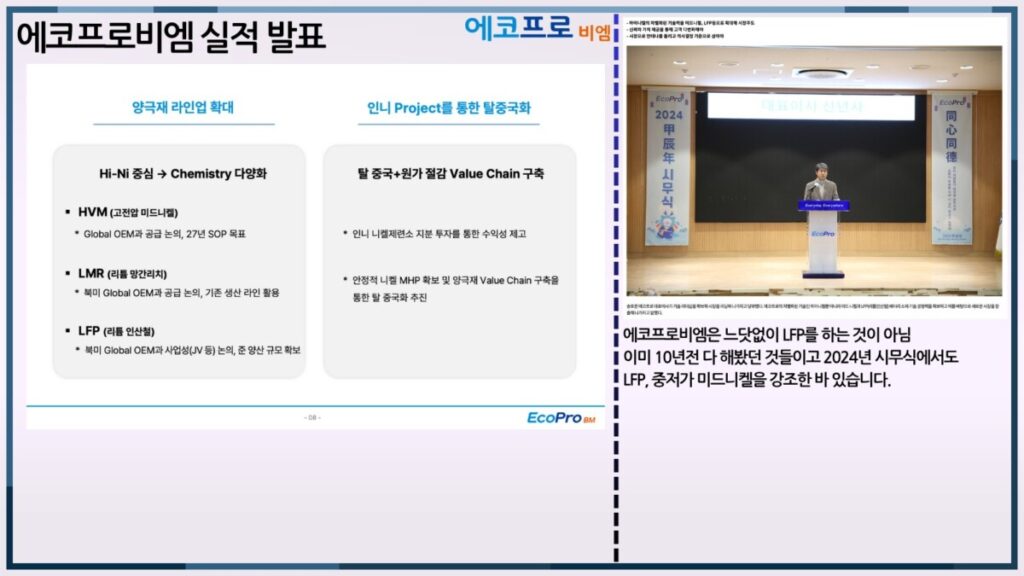

분기 숫자들도 중요하지만 에코프로비엠 관련해서는 가격파괴 양극재의 실현 가능성을 개인적으로 가장 중요하게 추적하고 있습니다.

에코프로 그룹이 인도네시아 법인 투자를 한 것은 결국 이동채 회장님께서 말씀하신 가격파괴 양극재를 현실화하기 위함이었고 배터리판의 패러다임을 바꾸기 위한 시도이지 일개 법인투자 수준이 아니기 때문입니다.

인터배터리 행사장에서도 동사는 인니 프로젝트를 굉장히 강조한 바 있기도 하고 원가절감 풀밸류체인 클로즈드 루프 시스템을 타사 대비 강력한 특장점으로 밀고 있기도 합니다.

따라서 함께 보면 제가 표시하긴 했으나 원가 -10%는 매출액도 -3.7% 하락했기에 이 수치 자체보다는 매출원가가 매출액에서 차지하는 비중이 조금 더 의미있는 데이터입니다.

전년 동기 94.4%에 비해 이번에 89.2%로 수익성 개선에 성공하였습니다.

극보수적으로 405억원을 날리시겠다고 해도 2배 이상의 성장은 확실히 의미있는 성과임은 틀림없습니다.

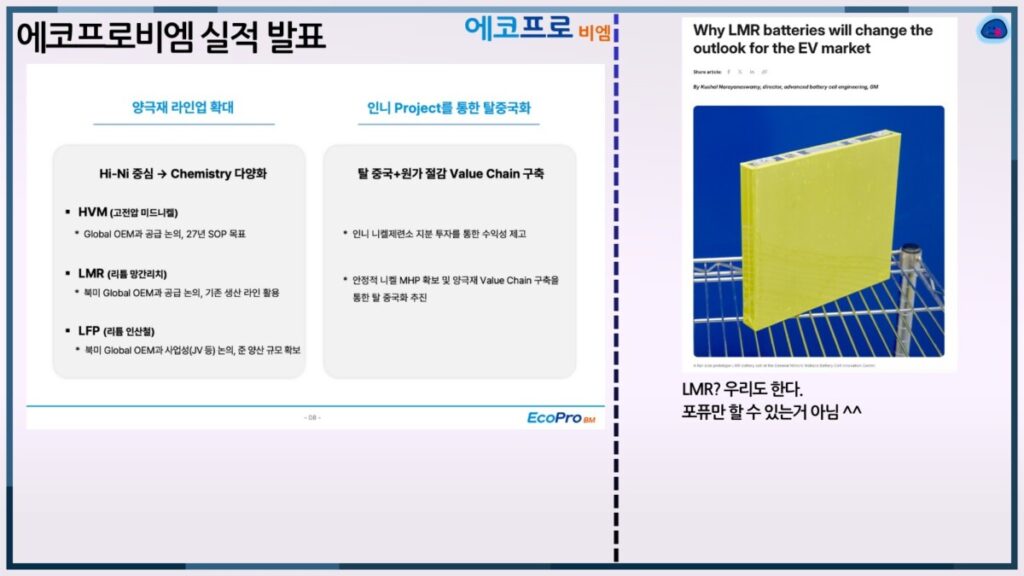

또한 최근 GM밸류체인에 있어 퓨처엠이 언급되며 주목받았던 LMR에 대해서도 에코프로비엠이 북미 글로벌 OEM사와 공급을 논의중이라고 밝혔습니다.

당시 저도 정리해서 말씀드렸지만 밀도가 낮아 차량용으로는 적합하지 않은 LFP의 대체제로서 LMR은 밀도도 높고 가격이 싸다는 장점이 있습니다.

이 역시 에코프로비엠이 하겠다고 공식적으로 밝힌 것은 처음입니다만 아직 명확한 수주계약 공시는 없어 단정지을 수는 없겠지만 강력한 기술력을 바탕으로 공격적인 제품군 다변화를 꾀하고 있는 상황입니다.

한편으로는 느닷없이 무슨 에코프로비엠이 LFP도 한다고 하고 LMR도 한다고 하느냐? 이거 순 사기꾼들 아닌가 하는 반론이 있을 수도 있겠지만

에코프로비엠은 소위말하는 케즘이 시작되던 무렵인 2024년 신년사에서까지 LFP와 미드니켈을 통한 시장 니즈 변화에 선제적으로 대응하겠다고 밝힌 바 있습니다.

특히 LFP는 에코프로비엠이 삼원계 하이니켈 양극재를 개발하기 이전에 이미 오래전 다 해봤던 것들이고 사측에서도 이러한 맥락에서 자신감을 보여온 바 있습니다.

이제는 과거 기술을 그대로 꺼내 쓰는 것이 아니라 무전구체 합성 방법까지 개발하고 있는데 아직 양산단계까지는 아니지만 최고 수준 성능의 LFP구현에 성공하였다고 밝혔습니다.

이 역시 2024년 3월 11일에 전구체 프리 방식 LFP양극재 기술 개발을 시작했던 것으로 연구 기간이 짧지 않습니다.

전기차에까지 마구잡이로 LFP를 때려넣는 중국답게 LFP전구체는 중국이 공급망을 꽉쥐고 있는데 이러한 공급망을 탈피하는 데 굉장히 또 중요한 기술이 될 것으로 보여집니다.

그밖에도 당시 밝혔던 3000톤 규모의 파일럿 라인은 2분기부터 샘플 공급을 시작할 것이며 전체적으로 중저가 라인에 대한 대비를 꾸준히 해왔던 만큼 앞으로의 실적에 있어서도 기대할만한 지점들이 많습니다.

따라서 이번 실적 발표 자료에서는 인니프로젝트가 어느정도 성공적으로 진행되고 있음을 확인할 수 있었습니다.

또한 1159% 수치도 굉장히 고무적인 호실적이며 만약 보수적으로 이를 빼고 본다고 해도 지난 1분기와 달리 이번 2분기는 분명 훌륭한 성과임은 틀림 없습니다.

전체 매출에서 매출원가가 차지하는 비중은 서서히 낮아지고 있는데 한편으로는 작년에 재고자산 평가손실이 매출원가에 인식되어 높았던 것이라고 반론하실지도 모르겠습니다.

하지만 가동률이 괜찮게 나오던 2022년 2분기에도 이 비율로 보면 88.2%라는 점에서 가동률이 낮고 또 이것이 직접적으로 큰 타격이라고 할 수 있는 산업의 특성을 반영한다면 분명 이번 2분기 실적은 고무적입니다.

가동률이 제대로 나오지 않았음에도 매출원가의 비중이 낮으며 인니프로젝트의 성과가 본격적으로 반영되기 시작한다면 실적은 획기적으로 개선될 가능성이 있습니다.

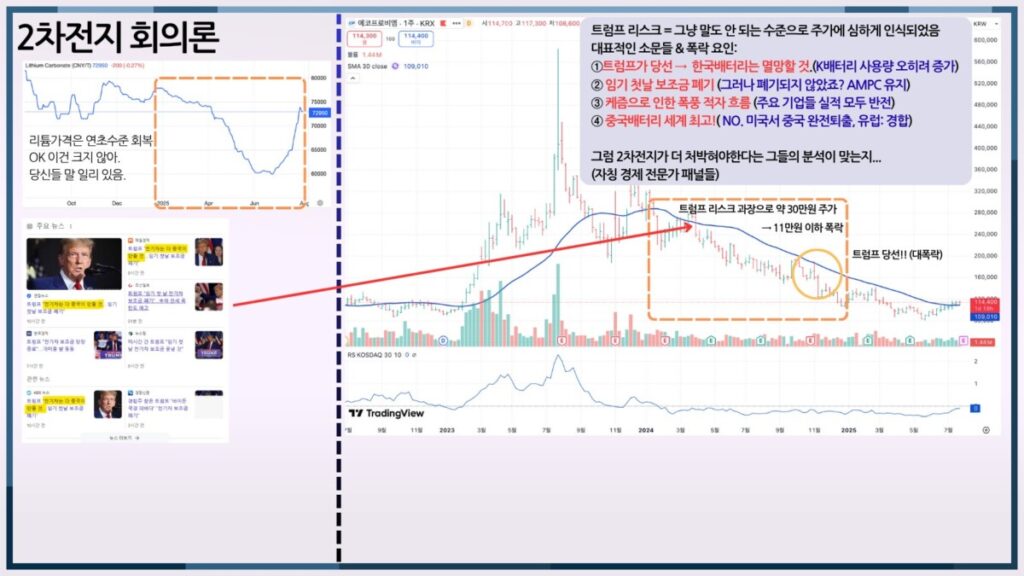

나아가 제가 4일전 올린 영상에서도 에코프로비엠의 차트를 기반으로 상세하게 설명드렸지만 이렇게 상황이 좋아지고 있는 기업의 주가가 계속 처박혀있어야만 한다는 식의 주장은 설득력이 떨어집니다.

물론 단기 성과를 추구하며 투자하는 것은 아니지만 아무리 쪼끔 올랐다한들 에코프로비엠은 여전히 다른 섹터 기업들 대비 극심한 저평가 국면입니다.

물론 기관들이 숏을 잡고 있다는 점 등이 동사의 주가를 짓누르는 강력한 원인중 하나겠지만 회장님께서 말씀하신 ‘가격파괴 양극재’가 점차 실현되어간다면 악랄한 수법을 동원해가며 무한히 버티는 전략도 한계에 봉착하게 될 것입니다.

결국 정리하자면 고무적인 1159%에 집중할 수도 있겠으나 인니 프로젝트의 성과를 배제한다고 해도 낮은 가동률에도 불구하고 YoY 2배 이상의 성장입니다.

이는 작년 내내 2차전지는 희망이 없다는 식으로 에코프로비엠이 줄곧 폭락하던 상황과는 정반대의 호실적입니다.

나아가 제품군 다변화와 인니프로젝트를 기반으로 주가는 몰라도 산업 관점에서 사측에서 굉장한 자신감을 보이고 있는 만큼 에코프로비엠은 향후 좀 열기가 진정된 이후 IR팀에 문의하여 좀 더 구체적인 상황을 업데이트하도록 하겠습니다.