주말간 짬을 내서 ‘IR은 어떻게 기업의 무기가 되는가’라는 책을 읽어보았는데 신선한 부분들이 많아 이와 관련해서 몇가지 인상적인 내용들을 담아보려고 합니다.

IR부서는 회사의 얼굴입니다.

저자는 그러한 IR업무의 기본정신 세 가지를 신속성, 공정성, 정확성이라고 말합니다.

저는 지금까지 많은 IR담당자님들과 여러 이야기들을 나누었지만 이 3가지 정신을 실천하는 IR담당자님은 그리 많지 않았습니다.

아직까지 대한민국 상장사 대부분이 IR부서들은 기관투자자들을 위해 존재한다는 느낌을 받았으며 시가총액 규모가 작아질수록 날림 응대나 응대 거부 빈도가 많아졌습니다.

책에서 저자는 IR활동이 주는 가장 큰 효익 중 하나는 정보의 비대칭성 감소라고 말합니다.

IR담당자는 투자자와 항상 소통할 수 있어야하고 이는 기본입니다.

개인투자자의 경우

개인주주들은 투자처를 선별하는 과정에서 회사의 내부 사정을 알 수 없으며 많은 경우 유튜브나 네이버 블로그, 심지어는 종목토론방에서 정보를 얻습니다.

단타 모멘텀 플레이가 판을 치는 한국 증시에서 진지하게 회사와 소통하려는 개인주주 자체가 많지가 않은데… 그마저도 쉽지 않습니다.

우선 보통 개인주주들이 회사와 소통하기 위해서는 직접 회사를 방문할 수도 있지만 번거롭기 때문에 선호하지 않으며 일반적으로는 편리한 유선 연락으로 IR팀과 소통합니다.

다만 이렇게 불시에 전화를 한다거나 내지는 방문을 한다면 IR팀이 항상 5분 대기조 느낌으로 계속 응대를 해야합니다.

이는 현실적으로 어렵기 때문에 연결이 불성사되는 경우가 있을 수 있으며 충분히 이해합니다.

하지만 5번… 10번… 20번 넘게 연락을 시도했지만 받지 않는다면?

그래서 이메일까지 남기고 심지어는 관계자를 통해 연락처까지 남겼는데도 회신이 없다면?

투자자는 자신이 투자중인 회사와 그 어떤 소통도 할 수 없으며 관계자와 얘기할 수 있는 유일한 기회는 1년에 한 번 있는 주주총회뿐입니다.

그마저 날림으로 하는 회사들이 부지기수인 상황이며 결국 개인투자자와 회사의 관계가 단절되고 회사와 직접 연락을 할 수 없는 개인투자자는 간접적으로 기관투자자에게 해당 회사에 대한 정보를 들을 수밖에 없습니다.

특정 증권사에 소속된 애널리스트가 현실을 그대로 전달하지 않고 급여를 지불하는 증권사나 이해관계자의 입맛따라 정보를 가공한다는 사실은 이미 많은 사람들이 알고 있습니다.

따라서 결국 기업을 진지하게 공부하고 장기투자하지 말라는 것과 다를 바가 없습니다.

이렇게 태만한 IR 관행이 회사의 비전과 성장성을 믿고 장기투자하려는 개인주주까지 추세추종 트레이딩을 할 수밖에 없도록 강제하고 있다는 것입니다.

한국의 경우

저자는 주가는 기업의 비전을 좇아간다고 말합니다.

미국 상장사들은 기업 대표가 신제품을 런칭한다거나 회사에 중요한 일이 있을 때, 직접 나서 프레젠테이션을 한다거나 IR에 참여하는 경우가 많습니다.

스티브 잡스가 아이폰 신제품을 발표하는 모습을 많이 보셨을 겁니다.

일론 머스크 역시 과도하게 낙관적인 비전을 얘기해서 문제가 되긴 했어도 시장과 끊임없이 소통하였고 자사의 비전을 지속적으로 어필했습니다.

대한민국 상장사들은 이와 정반대입니다.

시장과 소통하지 않고 지엄한 자세로 체통을 지키며 군림하는 것이 관행이 되었는지 소극적인 IR이 디폴트값이 되었으며 회사가 소통하는 유일한 대상은 전지전능한 애널리스트들뿐입니다.

미국처럼 대표가 나서는 경우는 극소수이며 IR부서조차 형식적으로만 존재하는 경우도 있고 담당자와 연결조차 되지 않는 경우가 제 경우를 예로 들자면 약 50~60%정도 됩니다.

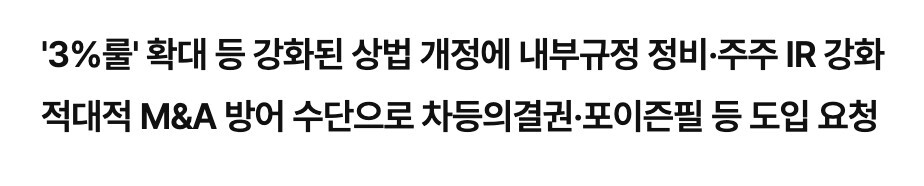

상법개정

2025년 7월 3일 상법개정안이 국회 본회의를 통과하였고 여기에 주주IR강화가 들어가있습니다.

사실 정확히는 이사의 충실 의무 대상에 ‘주주’가 들어가게 되는데 이번 상법 개정은 이러한 사태를 개선하는 데 큰 도움이 될 것으로 기대합니다.

회사와 직접 연락이 되지 않는다면 우리나라 상장사들에 투자할 이유가 상당 부분 사라집니다.

회사가 나를 그야말로 개무시하고 주주와 그 어떤 소통도 하지 않는데… 그렇다면 한국 상장사에 투자하나 미국 상장사에 투자하나 별 차이가 없습니다.

물론 아직까지도 한국의 경우는 대부분의 개인투자자들이 주식을 갖고 있다가 한 서너달 내에는 팔아버릴 생각으로 투자를 하며 IR팀에 문의하는 경우가 극소수이긴 하지만 이러한 문화는 바뀌어야 합니다.

이번 상법 개정으로 인해 기업의 경영권이 위협받을 수 있다는 논란이 있지만 개인주주 입장에서는 그나마 이렇게라도 개선을 해야 권리를 지킬 수 있습니다.

덧붙여 그동안 LG화학의 엔솔 물적분할, 카카오 양아치 쪼개기 상장 등 개인주주들이 얼마나 피눈물을 흘렸습니까?

지난 상법개정이 거부권으로 무산되었을 때 다루기도 했지만 카카오페이 상장 당시 대표 포함 경영진 8인이 109억원 가량의 이익을 스톡옵션으로 수취하기도 하는 등 경영진의 도덕적 해이는 극단으로 치닫고 있는 상황입니다.

개인투자자들은 믿고 투자하던 카카오페이 상장에 대한 혜택을 전혀 누리지 못한 채 오히려 장기투자한 죄로 천문학적 평가 손실을 떠안아야만 했습니다.

이런 불합리는 개선되어야만 합니다.

개인주주는 회사를 위한 돈주머니가 아니라 투자자이며 동업자입니다.

회사가 개인주주를 무시하는데 개인주주들에게 장기투자 문화를 강요하는 것도 어불성설입니다.

이후 상황

엔켐, 피엔티, 윤성에프앤씨, 덕산테코피아, 솔브레인홀딩스, 나노신소재, 삼아알미늄, 삼천당제약 등의 기업들이 어떻게 변화할지 지켜보겠습니다.

투자 문화는 자연스럽게 바뀔 수도 있지만 법개정이 필요한 경우도 있고 그게 바로 지금입니다.

①물적분할 쪼개기상장, ②배당보다는 유보금으로 잔뜩 쌓는 행태, ③오너일가 배임/횡령, ④특수관계인과의 내부거래, ⑤CB,BW남발로 인한 주주가치 희석, ⑥대규모 유상증자 기습강행, ⑦IR 응대거부 모두 법의 허점을 공략하여 개인투자자들 등에 칼을 꽂는 전형적인 수법들이었습니다.

기업들이 어떻게 변하는지 또 공유하도록 하겠습니다.

특히 개인주주를 대단히 우습게 여기는 엔켐은 이번 상법개정 이후 어떻게 변화하는지 비판적인 시선으로 추적하도록 하겠습니다.